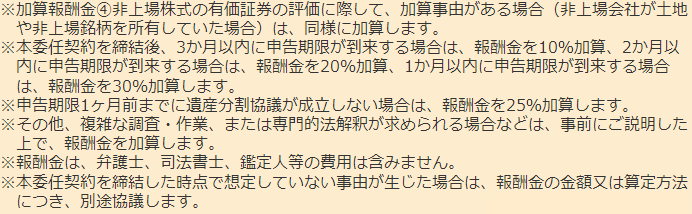

お役立ち情報

賃貸アパートを建築して相続税対策

- 最終更新日:2023年12月5日

1 賃貸アパートを用いた相続税対策のメリット

⑴ 現金1億円よりも1億円で購入した土地の方が相続税は安くなる

相続税対策の方法の一つとして、賃貸アパートの建築があります。

なぜ賃貸アパートを建築することが相続税対策になるのか、疑問に思われる方もいらっしゃるかもしれません。

まず、相続税の計算は、相続により取得した財産の価額に基づいて行われます。

被相続人の相続財産の合計額が基礎控除額以下であれば、そこまでは相続税が課税されず申告の必要もありません。

他方、相続財産が多くなるほど、適用される相続税率が高くなります。

そのため、取得した相続財産の価額が、金額に換算するといくらになるのかを算定して、相続税評価額を決める必要があります。

みなし相続財産を含む相続財産が多いと、支払う相続税が高くなるという関係にあるため、相続税額を減らすためには、課税対象となる相続財産の評価総額を減らす必要があります。

例えば、現金の相続税評価額は、額面そのままとなりますので、現金1億円の相続税評価額は1億円です。

一方で、土地の財産評価は、原則として時価評価で行われますが、土地などの時価を把握しづらい財産は、国税庁から公表されている財産評価のルールである「財産評価基本通達」に基づいて評価がされます。

この財産評価基本通達に基づいて計算をすると、基本的に現金よりも土地の方が相続税評価額は低くなります。

具体的には、相続税の計算をする場合、土地の評価額については、国税庁が決定している路線価が評価基準となっています。

路線価評価額の目安としては、実勢価格の7割から8割相当額となることが多いため、実際の土地購入価格よりも2割から3割程度、相続税評価額が下がることが期待できます。

そのため、現金を1億円のまま相続するよりも、取引価格が1億円の土地を相続する方が、相続税評価額は低くなり、その結果、相続税も低くなるということになるのです。

⑵ 賃貸アパートを建てるとさらに相続税が安くなる

1億円の土地を購入し、購入した人が賃貸アパートなど貸家を建てて人に貸している場合、単に土地を更地で所有している場合よりも相続税評価額を下げることができます。

このような土地を「貸家建付地」といいます。

貸家建付地の場合、建物に他人が住むことで所有者は土地を自由に使用することができなくなるため、このような土地は自用地(所有者の自由になる土地)の評価額から、さらに一定の評価減が行われることになります。

そのため、賃貸アパートを建てることにより、土地の相続税評価額を下げ、相続税をより安くすることができます。

また、建物の相続税評価額は、建築にかかった費用ではなく、その建物の固定資産税評価額が相続税評価額となります。

建物の固定資産税評価額は、最大で時価の5割程度まで下がることがあるので、実際の建物購入価格または建築費の5割相当額が相続税評価額となる可能性があります。

このように、建物の固定資産税評価額は、一般的に、建物の取引価格よりもかなり低い額とされますので、賃貸アパートを建築することが相続税対策になるといえます。

⑶ 賃貸アパートの所有者によって評価額が変わる

土地の所有者が賃貸アパートを建築した場合、上記のように、現金を相続する場合よりも相続税評価額を下げることができます。

また、土地の所有者が第三者に土地を貸し、第三者が賃貸アパートを建てた場合は、その土地は貸宅地にあたり、相続税評価額が下がります。

それは、土地の所有者が自ら賃貸アパートを建てるよりも、一般的に第三者がアパートを建てる方が、土地所有者にとって土地の使用がより制限されている状態だといえるからです。

そのため、貸家建付地よりも貸宅地の方が、相続税評価額が下がります。

ただし、土地所有者の子どもがアパートを建て、子どもが賃料を払っておらず使用貸借の状況となっている場合は、貸宅地または貸家建付地として相続税評価額を下げることはできませんので注意が必要です。

⑷ 小規模宅地等の特例を活用できる

小規模宅地等の特例とは、相続税を支払うために自宅敷地や自営店舗の敷地を売却しなければならないといったことをできる限り避けるために、その宅地の評価額の一定割合を減額することができる特例です。

この特例では、被相続人の宅地(自宅敷地、事業用宅地、不動産貸付用宅地など)について、一定の要件を満たす場合に、一定面積までの評価額について50%減額、または80%減額が認められています。

例えば、個人事業でアパート経営している場合は、貸家建付地の敷地を200㎡まで、5割減額することができます。

ただし、自宅の敷地に小規模宅地の特例を適用できる場合は、330㎡までの範囲を8割減額することができるため、小規模宅地をどの敷地に適用すると最も節税できるかということを税理士に相談するのがよいといえます。

2 賃貸アパートを建築した相続税対策のデメリット

⑴ 悪質な不動産業者につけこまれる恐れがある

賃貸アパートを経営する際に、建築業者等の提示する事業収支計画書をしっかり検討する必要があります。

業者によっては、見込みの甘い事業収支計画書を作成し、地主に賃貸アパートを建てさせる方向に持っていこうとする場合もあるためです。

事業収支計画書を十分に検討しなかったため、アパート経営がうまくいかず、結果的に財産を減らしてしまうケースもあります。

そうならないよう、家賃収入の見込みや修繕、管理費用といった内容を細かく確認することが大切です。

また、サブリース契約によって、一括借上げ、家賃保証をうたう業者もいますが、サブリース契約の更新をする度に家賃保証の額が下がっていったり、サブリース契約をしている会社の指示通りの修繕等をしなければ契約を解除されたりすることもあります。

そのため、サブリース契約を締結する際には、慎重な判断が求められます。

⑵ 空室リスクを負うこともある

アパート経営において、高い入居率を維持することは必要不可欠です。

家賃収入が減ってしまうと、ランニングコストにより経営が圧迫され、財産を維持することが難しくなります。

最悪の場合は、土地や建物を手放さなければならない事態に陥ることもあります。

⑶ 大規模修繕工事の積立てが必要

建物は築年数に伴い劣化していきます。

設備が老朽化してしまうと、入居者の確保が難しくなっていきます。

そこで、老朽化を防ぐための大きな修繕や、アパートの維持費を目的とした積立てをしていく必要があります。

この修繕積立てを行うことも考慮して、事業収支計画を考える必要があります。

3 当法人にご相談ください

相続税対策としての賃貸アパートの建築は、これらのメリットとデメリットを十分に把握した上で決める必要があります。

賃貸アパートを経営することが本当に節税対策になるのか、心配な方はお気軽に当法人にご相談ください。

当法人は豊田市駅の近くに事務所を構えております。

相続税についての案件を集中的に取り扱っている税理士がおりますので、節税に関する問題もお任せください。

![]()

![]()