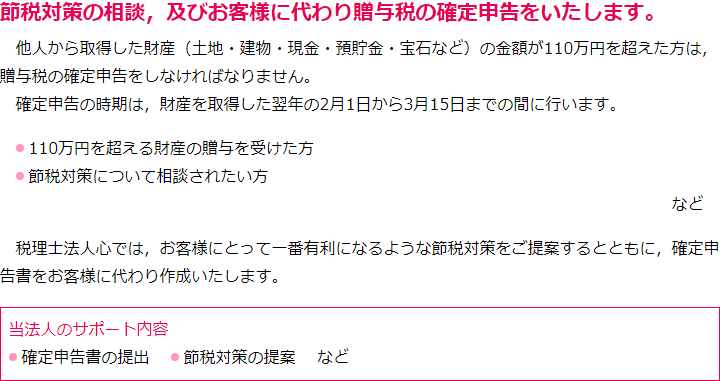

贈与税申告

![]()

![]()

贈与税の計算方法

- 最終更新日:2022年9月27日

1 贈与税とは

贈与税とは、個人から一定金額以上の財産を無償で受け取った場合にかかる税金です。

贈与税の課税方法は、暦年課税と相続時精算課税があります。

相続時精算課税を選択するには一定の要件があるので、通常、贈与税の計算というと暦年課税を頭に浮かべる方が多いように思います。

2 暦年課税の贈与税の計算方法

暦年課税の場合、まず、その年の1月1日から12月31日までの1年間に合計いくらの金額を受け取ったかを計算します。

その合計金額から、基礎控除額の110万円を差し引き、残りの金額に税率をかけて贈与税を算出します。

なお、110万円までの贈与の場合は、贈与税はかかりませんし、申告書を提出することも不要です。

税率は、誰から誰に贈与するかによって変わり、特例贈与財産と一般贈与財産に区分することができます。

贈与を受けた方がその贈与を受けた年の1月1日時点において18歳(令和4年4月1日以後の贈与について)以上である場合、直系尊属である父母や祖父母等から財産を贈与された財産を「特例贈与財産」といいます。

それ以外の兄弟間、夫婦間、親と未成年の子の間の贈与財産の場合や、そのほか血縁関係のない第三者からの贈与財産等、特例贈与財産以外の贈与財産を「一般贈与財産」といいます。

なお、300万円以上の贈与の場合、特例贈与財産は、一般贈与財産よりも税率が低くなります。

3 相続時精算課税の贈与税の計算方法

相続時精算課税を選択した場合、特別控除を使うことで、2500万円までは贈与税がかからず、2500万円を超えた部分は20%の税率がかかります。

なお、相続時精算課税の特別控除を使う場合は、申告と贈与税の納付は財産をもらった年の翌年2月1日から3月15日までの間に行う必要があります。

贈与税の申告期限までに申告をしなかった場合には、2500万円までの特別控除を使うことができず、贈与額の20%を贈与税として納める必要がありますので、注意が必要です。

![]()

![]()